财联社12月14日讯,今日42股涨停,21股炸板,封板率为67%,苏州科达6连板,博信股份、龙韵股份、南宁百货4连板,济南高新、音飞储存3连板,云维股份、克劳斯、京能热力、浙江震元、福莱新材2连板,引力传媒10天6板,上海建科6天4板,实丰文化4天2板。北交所华光源海、国义招标、瑞星股份30CM首板。盘面上,两市超2900家个股下跌;板块方面,公用事业、贵金属、出版、煤炭等板块涨幅居前,混合现实、多模态AI、华为汽车、食品饮料等板块跌幅居前。

股票配资是一种杠杆交易方式,投资者可以借用资金来扩大其股票投资规模。配资平台提供资金杠杆,通常为 1:1 到 1:10,这意味着投资者可以借用 1 倍到 10 倍的资金进行投资。

市场概述

指标显示,今早短线情绪在昨日收盘点位基础上小幅回落,早盘基本围绕0轴附近展开窄幅震荡,但午后随着多模态为首的AI概念股走弱,加上多只高位股尾盘再度杀跌,拖累短线情绪小幅探底,最终以全天低点附近报收。

国企改革概念继续站上风口,南宁百货、济南高新、浙江震元等多家国资股继续涨停,上海建科、上海凤凰、龙头股份、飞乐音响等上海本地国资股涨停。消息面上,中央经济工作会议上提出,深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。国盛证券认为,国企并购重组聚焦并购重组事件投资,重在把握两点:一是布局节奏,即何时入场回报更高;二是投资标的优选,即何种特征的并购重组事件可能对股价形成更强支撑。

随着上海建科盘中走出地天板行情,带动上海国资股成为国改行情中的新亮点,而板块中以“地名+行业”为主的国资股涨停家数进一步提升。板块的整体连板高度尽管受限,或对国资股的连板晋级形成一定影响,但板块内低位首板股家数持续增加,而上海国资股的异军突起,不排除后续资金继续在各地方国资概念中展开轮动。

电力、燃气为首的寒潮概念卷土重来,京能热力、金房能源、廊坊发展、杭州热电等多股涨停。消息面上,据中国天气网消息,12月12日夜间开始,新一轮的寒潮天气过程上线,这股寒潮来势汹汹,预计一直到17日将陆续给我国大部地区带去雨雪、降温,气温将普遍下降8~12℃,局地降幅超14℃。在此次强力寒潮的冲击下,即使华南北部,也将迎来气温剧降。

气温是影响冬季天然气需求的重大变数。据相关数据显示,以北京为例,冬季气温每降1摄氏度,天然气日均供应量增加约200万立方米;每降5摄氏度,每日需增加天然气供应约1000万至2000万立方米。回顾过往四季度行情,能源、公用事业方向一直是市场炒作绕不开的一个主题,去年欧洲能源危机刺激下,天然气、热泵以及电热毯等均得到市场追捧。不过与去年有所不同的是,我国燃气进口成本同比下降反而有利于国内城市燃气行业业绩的回暖,加上不少能源股也属国资背景,叠加国企改革炒作风格核心品种或更具持续性。

文化传媒热度居高不下,引力传媒、龙韵股份、内蒙新华、中南文化、遥望科技等多股涨停。消息面上,机构指出,影视IP生命力持久、内容深入人心,随着AI等新技术、小游戏/互动剧等新的内容形态发展,IP价值有望迎来重估。广告市场方面,2023年前10月整体广告花费同比上涨5.6%,10月份广告市场花费同比增长6.6%,环比小幅度下降0.9%。具体到单月的广告花费情况来看,广告市场自3月份开始恢复正增长态势,4-5月份恢复力度达到顶峰,后续月份恢复速度放缓但仍然保持增长趋势,10月份同比上涨6.6%。

受益内容常态化以及AI应用端的技术持续落地,内部细分的轮动活跃使得传媒板块的持续性进一步提升,其中短剧、游戏等有望率先受益AI多模态的技术应用带动的产品放量和降本增效。而近期地方国资背景下的纸媒和出版类公司的热度也居高不下,随着数据资产入表时点临近前,这些传统出版企业的数据要素概念也开始获得市场的认识。

综合来看,尽管外围市场不乏利好因素,但A股再度走出虎头蛇尾行情,两市量能再度创出近2个月新低,市场在面临方向选择的时点上再度选择掉头向下。技术面上,沪指日线MACD再度拐头向下放大绿柱,而KDJ再度面临死叉,短期指数仍具备探底动力。随着权重低迷,市场持续缩量下,高位抱团的小市值品种短期也面临进一步分歧,因此今日已经开始松动的高位股抱团后续仍具较大补跌风险,总体以多看少动为主。

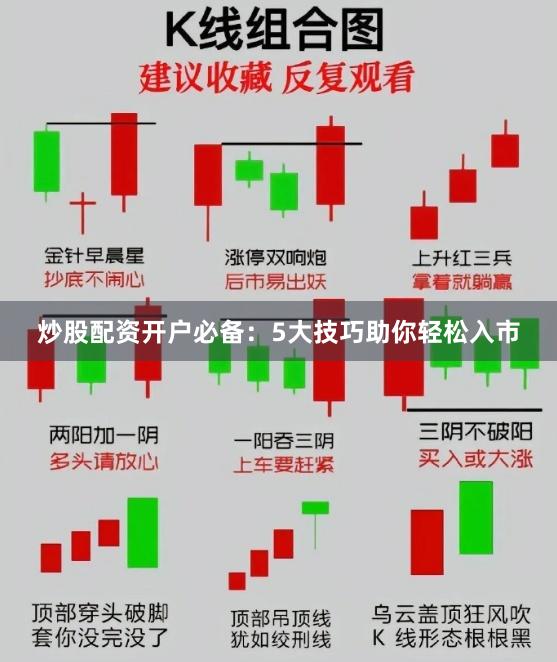

今日涨停分析图:

文章为作者独立观点,不代表配资炒股门户观点